2022 청년희망적금 이자혜택 & 가입자격 요건

2022 청년희망적금 신청 첫 날부터 벌써 은행 서버가 마비되었다는 기사가 나왔다.

가입조건도 크게 까다롭지 않고, 비과세로 최고 6% 이자&저측장려금도 추가 혜택을 받을 수 있으니 적금 중 가장 만기수령액이 좋다고 할 수 있다. 청년희망적금에 대한 관심이 가히 폭발적인 만큼 가입조건과 각 은행별 우대금리를 정리한 글은 넘쳐나는데 , 청년희망적금 이자와 만기 실수령액을 정리한 글은 찾기가 힘들어 여러 블로그. 기사. 은행상품 소개서를 꼼꼼히 뒤져서 깔끔하게 정리해봤다.

결국 가장 중요한건 '그럼 얼마를 이자로 받는데?'아닌가!!

청년희망적금 가입 금액별로 납입원금 대비 이자액&저축장려금을 알아봤다.

청년희망적금 비과세 이자혜택?

청년희망적금 이자는 기본 5%에 우대금리 적용 시 최고 6% 까지 가능하다.

이자는 비과세로 세금을 떼지 않고 그대로 수령 가능하며, 여기에 정부가 지원하는 저축 장려금을 추가로 받을 수 있다.

저축장려금은 만기해지 또는 특별중도해지시 지급되며, 최대 36만원까지 받을 수 있다.

청년희망적금 가입기간은 최대 2년이기 때문에 가입 기간에 따라 저축장려금 %가 달라진다.

가입기간 24개월을 다 채워야 저축장려금 4% 혜택을 받을 수 있으니 가급적이면 24개월 단위로 가입하는 것을 추천드린다.

청년희망적금 저축장려금 추가혜택?

만기까지 납입하는 경우 시중이자에 더해 저축장려금을 추가로 지원(예산으로 지원)받을 수 있으며, 저축장려금은 1년차 납입액의 2%, 2년차 납입액의 4%만큼 지원된다.

<청년희망적금 저축장려금>

1)가입일~12개월 : 적금 납입원금의 2%

2)13개월~24개월 : 적금 납입원금의 4%

- 매월 50만원씩 2년간 납입하는 경우 '최대 36만원' 저축장려금 지원

청년희망적금 만기 수령액?

청년희망적금 만기 시 받을 수 있는 이자 & 저축장려금을 표로 정리해봤다.

1. 청년희망적금 만기수령액

(최고금리 6%, 24개월 납입)

*월 50만원 납입 >> 만기수령액 1311만원

원금 1200만원+ 이자111만원

*월 40만원 납입 >> 만기수령액 1048.8만원

원금 960만원+이자 88.8만원

*월 30만원 납입 >> 만기수령액 786.6만원

원금 720만원 +이자 66.6만원

*월 20만원 납입 >> 만기수령액 524.4만원

원금 480만원 +이자 44.4만원

*월 10만원 납입 >> 만기수령액 262.2만원

원금 240만원 +이자 22.2만원

2. 청년희망적금 만기 수령액

(최저금리 5%, 24개월 납입)

*월 50만원 납입 >> 만기수령액 1298.5만원

원금 1200만원, + 이자 98.5만원

*월 40만원 납입 >> 만기수령액 1038.8만원

원금 960만원, +이자 78.8만원

*월 30만원 납입 >> 만기수령액 779.1만원

원금 720만원, + 이자 59.1만원

*월 20만원 납입 >> 만기수령액 519.4만원

원금 480만원, + 이자 39.4만원

*월 10만원 납입 >> 만기수령액 259.7만원

원금 240만원, + 이자 19.7만원

청년희망적금 가입대상 &신청일

1. 19세~ 34세

2. 과세기준 연 급여액 3600만원 이하

(전년도 소득이 없는 경우 가입불가)

3.월50만원, 최대 2년간 가입 가능

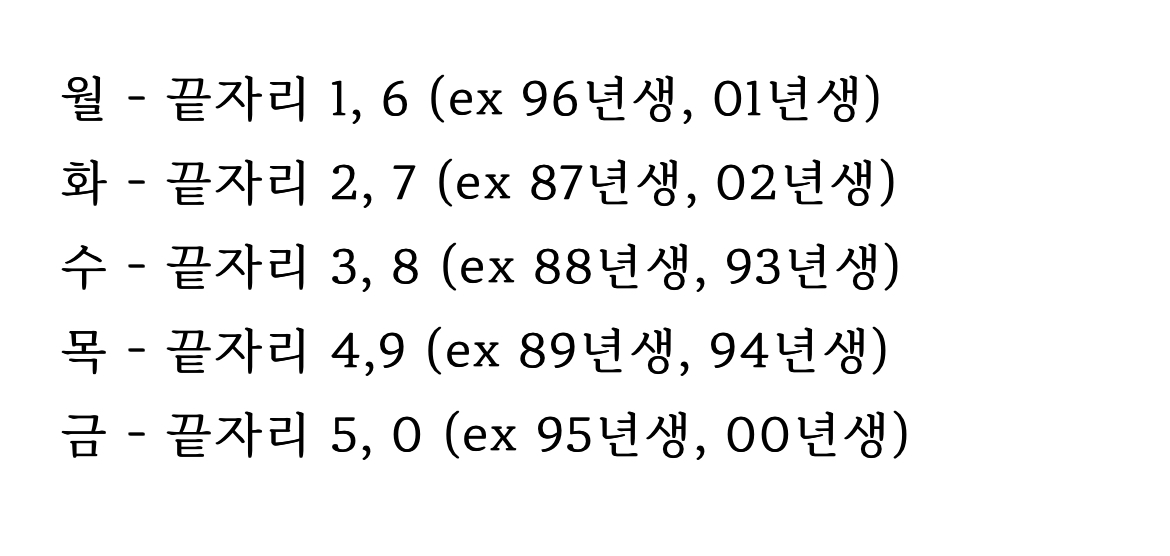

4.신청접수 출생연도 5부제 운영

(2/21월요일부터 5부제 신청접수로 소진시 마감)

-21일 월요일 : 91년 96년 01년

-22일 화요일 : 87년 92년 97년 02년

-23일 수요일 : 88년 93년 98년 03년

-24일 목요일 : 89년 94년 99년

-25일 금요일 : 90년 95년 00년

이렇게 금액별, 기간별 청년희망적금 만기수령액을 최종 정리해보니 청년희망적금 이자가 정말 높은 편이라는게 한눈에 보였다.

최대 금액인 월 50만원씩 24개월을 납부했을 때 금리에 따라 최저 1298만원~최고 1311만원까지 받을 수 있다.

최저 5% 금리인 경우 총 이자 906,035원으로 8.13%짜리 적금과 같고,

최고 6% 금리인 경우 총 이자 1,019,506원으로 9.09%짜리 적금과 같다.

현재 특판적금을 다 살펴봐도 10%짜리 적금은 뭔가 다른 상품을 갖고 있거나 카드실적이 있어야 하고, 그마저도 납입금액이 10~20만원 수준인 것을 감안하면 이보다 좋은 조건의 적금은 당분간 보기 어려울 것이다.

무엇보다 저축장려금의 복리효과는 치명적 매력이다.

2년차 저축장려금이 1년차의 두 배이기 때문에, 만기에 가까워질수록 이자금액이 0에 수렴하는 일반적인 적금의 형태와는 다르다. 적금이 후반으로 갈수록 짧은 기간에도 50만원 납입마다 4%인 2만원을 저축장려금으로 주니까 이자율(=수익률)이 높게 계산된다. 10~12개월차 이자금액보다 13개월차의 이자금액이 더 높아, 만약 이 시기에 돈이 부족하다면 10~12개월차에는 납입금액을 줄이고 13~14개월차에 집중하거나, 아니면 적금 후반으로 갈수록 돈을 빌려서라도 적금을 납입하는 것도 하나의 전략이 될 수 도 있으니 각 자 경제작 자금 운영에 따라 적절히 잘 활용하면 좋겠다.

청년도약계좌 환승, 조건, 내용, 대상, 일정, 신청방법 총정리

2024년이 되면서 해당되는 분들께서 청년도약계좌에 대한 관심이 더 많아졌습니다. 청년들의 안정적인 자산 형성을 돕기 위해 도입된 청년희망적금과 청년도약계좌의 연계 프로그램은 청년들에

6mmhhj.tistory.com

강원도 청년창업자금 무이자 대출지원

청년창업 자금이란 자금난을 겪는 청년 창업자에게 자립하고 성장할 수 있는 기회를 제공하고자 강원도에서 시행하는 지원 사업입니다. 고금리 시대에 무이자, 무담보, 무보증 대출이라니 정말

6mmhhj.tistory.com

로컬크리에이터 지원사업 공고 핵심요약

로컬크리에이터 활성화 정부지원사업 공고가 떴어요. 2024년은 로컬크리에이터의 전성시대가 될 것으로 예상되는데요. 많은 분들께서 궁금해하고 기다리던 로컬크리에이터 지원사업 공고가 게

6mmhhj.tistory.com

수도권 청년 강원도로 몰려오는 이유

수도권의 20~30대 청년들이 강원도로 몰려들고 있다. 10명 중 4명은 '직업' 때문에 옮겨오는 것으로 나타났다. 통계청 인구이동통계 마이크로데이터 분석에 의하면 2021년 한해에만 수도권 청년들 2

6mmhhj.tistory.com

'라이프솔루션' 카테고리의 다른 글

| 비효율 숙달에 중독되면 성장이 멈추는 이유 (0) | 2022.04.20 |

|---|---|

| 어느 MZ세대의 고백 ‘워라밸을 지키면서 성공을 바라는 건 욕심’ (0) | 2022.03.16 |

| 로컬에서 만난 나만의 라이프스타일<마이 로컬 라이프> (0) | 2022.02.10 |

| 글쓰기가 두려운 이유 5가지 (0) | 2022.01.25 |

| 운동하면 3만원 주는 ‘1타3만’ 체육쿠폰 신청방법 알려드림 (0) | 2022.01.24 |